|

|

|

| ประกันอุบัติเหตุ (ACCIDENT INSURANCE) |

รายละเอียดและเบี้ยประกันอุบัติเหตุแต่ละบริษัท

LMG ประกันภัย / ประกันอุบัติเหตุ - PA Cool Kids

LMG ประกันภัย / ประกันอุบัติเหตุ - PA 99

LMG ประกันภัย / ประกันอุบัติเหตุ - PA Partner

LMG ประกันภัย / ประกันอุบัติเหตุ - PA Senior

LMG ประกันภัย / ประกันอุบัติเหตุ - PA Total Protection

วิริยะประกันภัย / ประกันอุบัติเหตุ - เอื้ออารี

วิริยะประกันภัย / ประกันอุบัติเหตุ

วิริยะประกันภัย / ประกันอุบัติเหตุครอบครัว

|

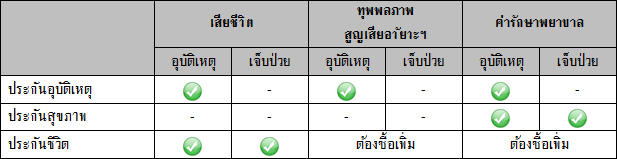

การประกันภัยอุบัติเหตุ เป็นการประกันภัยที่ให้ความคุ้มครองต่อผู้เอาประกันภัยในกรณีที่ผู้เอาประกันภัย ประสบอุบัติเหตุได้รับความบาดเจ็บทางร่างกาย และหากผลของการบาดเจ็บนั้นส่งผลให้ผู้เอาประกันภัยต้องเข้ารับการรักษาพยาบาล หรือรุนแรงถึงขั้นทุพพลภาพ สูญเสียอวัยวะ หรือเสียชีวิต บริษัทประกันภัยจะเข้ามารับภาระค่าใช้จ่ายที่เกิดขึ้นจาก การรักษาพยาบาลของผู้เอาประกันภัย หรือจ่ายค่าทดแทนให้แก่ผู้เอาประกันภัยหากผู้เอาประกันภัยต้องสูญเสียอวัยวะ ทุพพลภาพ หรือเสียชีวิต

อุบัติเหตุนั้นมีความแตกต่างจากการเจ็บป่วย เพราะว่าอุบัติเหตุนั้นหมายถึง เหตุการณ์ที่เกิดขึ้นอย่างฉับพลันจากปัจจัยภายนอกร่างกายโดยมิได้เจตนา ส่งผลโดยตรงให้เกิดการบาดเจ็บทางร่างกาย ดังนั้น การให้ความคุ้มครองของประกันภัยอุบัติเหตุจึงแตกต่างจากประกันสุขภาพหรือประกันชีวิตที่ท่านอาจมีอยู่ เพราะประกันสุขภาพเน้นการชดเชยค่ารักษาพยาบาลไม่ว่าจากสาเหตุใดๆ ทั้งอุบัติเหตุ หรือการเจ็บป่วย ขณะที่ประกันชีวิตจะเกี่ยวข้องกับกรณีเสียชีวิตไม่ว่าจากสาเหตุใดๆ ก็ตามเช่นกัน ทั้งนี้ เพื่อให้เข้าใจง่ายในความแตกต่างของประกันภัยทั้ง 3 แบบ สามารถจำแนกรายละเอียดดังตารางด้านล่าง

|

|

การประกันภัยอุบัติเหตุแบ่งออกเป็น 3 ประเภท ดังนี้

- ประกันภัยอุบัติเหตุส่วนบุคคล หรือที่นิยมเรียกกันว่า ประกันภัยพีเอ (PA) กรมธรรม์ประกันอุบัติเหตุประเภทนี้ หมายถึง การทำประกันภัยอุบัติเหตุสำหรับบุคคล จะเป็นเฉพาะบุคคลใดบุคคลหนึ่งเท่านั้น หรือจะรวมถึงบุคคลในครอบครัวด้วยก็ได้

- ประกันภัยอุบัติเหตุกลุ่ม เป็นกรมธรรม์ประกันภัยที่เหมาะสำหรับองค์กรเพื่อใช้ในการให้สวัสดิการแก่ลูกจ้าง มีลักษณะคิดเหมาเป็นรายหัวภายในองค์กร หากลูกจ้างได้พ้นสภาพการเป็นลูกจ้างของบริษัทนั้นๆ แล้ว ก็ถือว่าหมดความคุ้มครอง

- ประกันภัยอุบัติเหตุสำหรับนักเรียน นิสิต นักศึกษา เป็นประกันภัยลักษณะเดียวกับประกันภัยอุบัติเหตุกลุ่ม โดยเน้นความคุ้มครองสำหรับนักเรียน นิสิต นักศึกษา เหมาะสำหรับสถาบันการศึกษาต่างๆ (กรมธรรม์ประกันภัยสำหรับนักเรียน นิสิต และนักศึกษานั้น จะมีเฉพาะแบบ อบ. 1 เท่านั้น)

การประกันอุบัติเหตุ โดยปกติแล้วจะให้ความคุ้มครองรวมถึงการถูกฆ่า หรือ ถูกทำร้ายร่างกายด้วย ไม่ว่าการถูกฆ่าหรือถูกทำร้ายร่างกายจะเป็นโดยเจตนา หรือไม่ก็ตาม อย่างไรก็ตามหากผู้เอาประกันภัยเห็นว่า ตนไม่มีความเสี่ยงภัยในการถูกฆ่า หรือถูกทำร้ายร่างกาย ก็สามารถที่จะไม่เอาประกันภัยในส่วนนี้ได้ โดยผู้เอาประกันภัยก็จะได้รับส่วนลดเบี้ยประกันภัยไป

|

วิธีการเลือกซื้อประกันภัยอุบัติเหตุส่วนบุคคล

- 1. จำนวนเงินเอาประกันภัยหรือทุนประกันภัยสูงสุด

เป็นจำนวนเงินที่จะปรากฏในหน้าตารางกรมธรรม์ บ่งบอกถึงวงเงินสูงสุดที่จะได้รับจากข้อตกลงคุ้มครองต่างๆ เราสามารถเลือกจำนวนวงเงินเอาประกันภัยนี้ได้ตามความพอใจ แต่ควรจะเหมาะสมกับรายได้ โดยปกติไม่ควรเกิน 100 เท่าของเงินเดือนที่ได้รับในปัจจุบัน หรือ 10 เท่าของรายได้ต่อปี

- 2. ข้อตกลงคุ้มครองที่เหมาะสมกับเรา โดยมีข้อที่ควรพิจารณาดังนี้

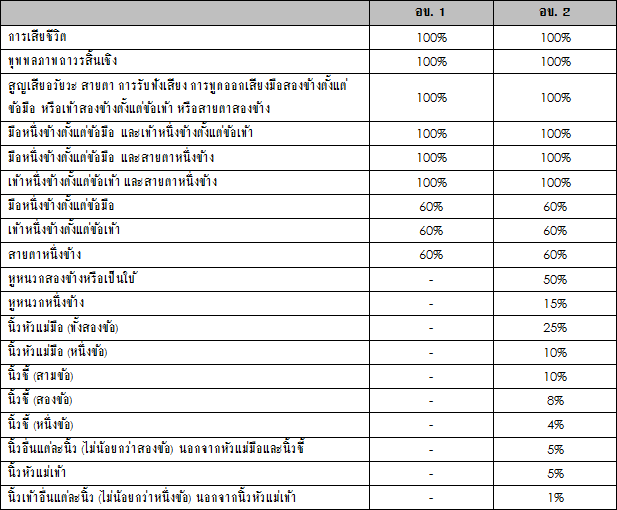

การเสียชีวิตและสูญเสียอวัยวะ โดยปกติเราจะได้ยินหัวข้อกำกับว่า อบ.1 หรือ อบ.2 ในการซื้อประกันภัยอุบัติเหตุอยู่เสมอ ตัวย่อสองตัวนี้เป็นตัวย่อของข้อตกลงคุ้มครองนี้ แบ่งออกเป็น 2 ระดับ ซึ่งมีความแตกต่างกัน ดังนี้

|

|

การสูญเสียอวัยวะ หมายถึง การถูกตัดออกจากร่างกายหรือการสูญเสียสมรรถภาพนั้นตลอดไป โดยเปอร์เซ็นต์ที่ปรากฏหมายถึง สัดส่วนที่จะได้รับการจ่ายทดแทนเมื่อเทียบกับจำนวนเงินเอาประกันภัยที่ซื้อนั่นเอง และจะได้รับค่าทดแทนในรายการที่สูงสุดเพียงรายการเดียวเท่านั้น จะเห็นได้ว่า อบ.2 จะได้รับความคุ้มครองมากกว่า อบ.1

ทุพพลภาพ สามารถแบ่งออกได้เป็น 4 ประเภท คือ

1. ทุพพลภาพถาวรสิ้นเชิง และสูญเสียอวัยวะโดยถาวรสิ้นเชิง

- ทุพพลภาพถาวรสิ้นเชิง

หมายถึง ทุพพลภาพถึงขนาดที่ไม่สามารถประกอบหน้าที่ใดๆ ในอาชีพประจำและอาชีพอื่นๆ ได้โดยสิ้นเชิงตลอดไป ซึ่งอาการนั้นจะต้องเกิดขึ้นภายใน 180 วัน นับแต่วันที่เกิดอุบัติเหตุ และเป็นติดต่อกันไม่น้อยกว่า 12 เดือน เช่น ผู้ป่วยประสบอุบัติเหตุจมน้ำขาดอากาศเป็นเวลานาน ทำให้สมองตาย จึงมีอาการแบบ “เจ้าหญิงนิทรา” นอนอยู่อย่างนั้นตลอด ซึ่งระบบอื่นๆ ยังทำงานปกติแต่สมองไม่ทำงาน หรือกรณีที่เกิดอุบัติเหตุและมีผลกระทบต่อกระดูกสันหลังทำให้เป็นอัมพาตตั้งแต่คอลงมา หรืออัมพาตท่อนล่างทั้งหมด หรือไม่ก็เป็นอัมพาตซีกหนึ่งของร่างกาย เป็นต้น

- การสูญเสียอวัยวะโดยถาวรสิ้นเชิง

หมายถึง การถูกตัดออกจากร่างกายตั้งแต่ข้อมือหรือข้อเท้า และให้หมายรวมถึงการสูญเสียสมรรถภาพในการใช้งานของอวัยวะดังกล่าวข้างต้นโดยมีข้อบ่งชี้ทางการแพทย์ชัดเจนว่าไม่สามารถกลับมาใช้งานได้อีกตลอดไป

- การสูญเสียสายตา

หมายความถึงตาบอดสนิทและไม่มีทางรักษาให้หายได้ตลอดไป

การทุพพลภาพถาวรสิ้นเชิง และสูญเสียอวัยวะโดยถาวรสิ้นเชิง และการสูญเสียสายตา จะได้รับความคุ้มครองตามข้อตกลงทั้ง อบ.1 และ อบ.2

2. ทุพพลภาพถาวรบางส่วน

หมายถึง ทุพพลภาพถึงขนาดไม่สามารถประกอบหน้าที่การงานในอาชีพประจำตามปกติได้โดยตลอดไป แต่ทำงานอื่นๆ เพื่อสินจ้างได้ เช่น การสูญเสียความสามารถในการมองเห็น แต่ไม่ถึงขนาดตาบอด ถือเป็น “ทุพพลภาพถาวรบางส่วน” ผู้เอาประกันภัยที่ทุพพลภาพถาวรบางส่วนอาจไม่สามารถทำงานเดิมได้ แต่ยังทำงานอื่นได้ โดยทุพพลภาพถาวรบางส่วนจะได้รับความคุ้มครองเฉพาะใน อบ.2 เท่านั้น

3. ทุพพลภาพชั่วคราวสิ้นเชิง

หมายถึง เมื่อเกิดอุบัติเหตุ ทำให้ผู้เอาประกันภัยได้รับบาดเจ็บ ไม่สามารถปฏิบัติงานอย่างใดอย่างหนึ่งหรือทุกอย่างในการประกอบอาชีพของตนได้ เช่น เป็นพนักงานขับรถแล้วเกิดอุบัติเหตุกระดูกต้นขาหักต้องรักษาโดยการเข้าเฝือก และระยะเวลาที่เข้าเฝือกผู้เอาประกันไม่สามารถทำงานได้ ถือเป็นทุพพลภาพชั่วคราวสิ้นเชิง ซึ่งจะได้รับความคุ้มครองเฉพาะใน อบ.2 เท่านั้น โดยมีลักษณะการจ่ายเป็นค่าทดแทนตามจำนวนสัปดาห์ที่อยู่ในระยะทุพพลภาพ

4. ทุพพลภาพชั่วคราวบางส่วน

หมายถึง ความบาดเจ็บจากอุบัติเหตุทำให้ผู้เอาประกันภัยมีอุปสรรคต่อการปฏิบัติงานบางส่วนในการประกอบอาชีพประจำตามปกติของผู้เอาประกันภัย หรือเป็นผลต่อเนื่องจากการทุพพลภาพชั่วคราวสิ้นเชิง แต่ยังไม่สามารถปฏิบัติหน้าที่ได้ครบทุกส่วน ซึ่งทุพพลภาพชั่วคราวบางส่วนได้รับความคุ้มครองเฉพาะใน อบ.2 เท่านั้น โดยมีลักษณะการจ่ายเป็นค่าทดแทนตามจำนวนสัปดาห์ที่อยู่ในระยะทุพพลภาพชั่วคราวบางส่วน

ค่ารักษาพยาบาล

ประกันภัยอุบัติเหตุมีให้เลือกทั้งรูปแบบที่รวมค่ารักษาพยาบาล และไม่รวมค่ารักษาพยาบาลก็ได้ โดยเป็นค่ารักษาพยาบาลที่มีสาเหตุมาจากอุบัติเหตุ มิใช่การเจ็บป่วย ข้อดีคือสามารถเบิกได้ทั้งแบบคนไข้นอกหรือคนไข้ใน และสามารถเบิกได้ไม่จำกัดจำนวนครั้ง แต่ในการเบิกแต่ละครั้ง จะสามารถเบิกได้ตามค่าใช้จ่ายที่เกิดขึ้นจริงและต้องไม่เกินวงเงินเอาประกันภัย โดยปกติแพ็คเกจในการขายประกันภัยอุบัติเหตุมักจะกำหนดอยู่ที่ 10% ของวงเงินสูงสุดกรณีเสียชีวิต

- 3. ความคุ้มครองเพิ่มเติม

ในกรมธรรม์ประกันภัยอุบัติเหตุจะมีรายละเอียดของข้อยกเว้นการจ่ายผลประโยชน์ไว้เป็นมาตรฐาน ซึ่งสามารถดูได้จากกรมธรรม์ประกันภัย แต่อย่างไรก็ดี ข้อยกเว้นบางประเภทสามารถที่จะขอขยายความคุ้มครองเพิ่มเติมได้ ดังนี้

3.1 การขับขี่หรือโดยสารรถจักรยานยนต์

3.2 การจลาจล การนัดหยุดงาน

3.3 สงคราม

3.4 การโดยสารอากาศยานที่มิได้ประกอบการ โดยสายการบินพาณิชย์

3.5 การเล่นหรือแข่งกีฬาอันตราย

3.6 ภัยก่อการร้าย

- 4. ค่าเบี้ยประกันภัยอุบัติเหตุ

จะขึ้นอยู่กับปัจจัยดังนี้

4.1 ความคุ้มครองที่เลือกซื้อ ตามที่ได้ระบุไว้ข้างต้น สามารถเลือกความคุ้มครองตามความต้องการ อาทิ ประเภท อบ.1 หรือ อบ.2 ข้อตกลงเรื่องทุพพลภาพ ข้อตกลงเรื่องค่ารักษาพยาบาล ความคุ้มครองเพิ่มเติมตามที่ต้องการ รวมถึงจำนวนเงินเอาประกันภัยสูงสุด ทั้งหมดนี้เป็นปัจจัยหลักในการกำหนดเบี้ยประกันภัย การเลือกซื้อตามที่ต้องการจะทำให้ไม่ต้องจ่ายเบี้ยประกันภัยสูงเกินกว่าความจำเป็น

4.2 อายุของผู้เอาประกันภัย กรมธรรม์ประกันภัยโดยทั่วไป จะกำหนดเกณฑ์อายุของผู้เอาประกันภัยไว้ที่ 16 – 60 ปี แต่ถ้าหากมีอายุมากกว่า 60 ปี จะต้องจ่ายเบี้ยประกันภัยในราคาสูงกว่าผู้ที่มีอายุต่ำกว่า 60 ปี เนื่องจากสภาพความเสี่ยงเพิ่มมากขึ้น

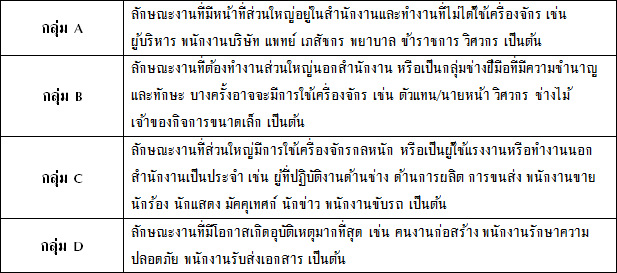

4.3 อาชีพของผู้เอาประกันภัย เบี้ยประกันภัยขึ้นอยู่กับสภาพความเสี่ยงของแต่ละกลุ่มอาชีพ ดังนี้

|

|

ในการแบ่งชั้นอาชีพดังที่กล่าวมาแล้ว อาชีพในกลุ่ม A จะเป็นชั้นอาชีพที่มีความเสี่ยงภัยต่ำที่สุด เบี้ยประกันภัยก็จะต่ำกว่าอาชีพชั้นอื่น ๆ ในขณะที่อาชีพในกลุ่ม D เป็นอาชีพที่มีความเสี่ยงภัยสูงที่สุด เบี้ยประกันภัยก็จะสูงกว่า

4.4 ความคุ้มครองเพิ่มเติม หากผู้เอาประกันภัยต้องการขยายความคุ้มครองไปถึงภัยที่มีการยกเว้นในกรมธรรม์ประกันภัยได้แก่ การขับขี่หรือโดยสารรถจักรยานยนต์ การเล่นหรือแข่งกีฬาอันตราย การโดยสารเฮลิคอปเตอร์ การจลาจล/นัดหยุดงาน สงคราม ด้วยแล้วเบี้ยประกันภัยก็จะเพิ่มสูงขึ้น

4.5 จำนวนเงินเอาประกันภัยที่กำหนด เบี้ยประกันภัยจะผันแปรตามจำนวนเงินเอาประกันภัยด้วย ดังนั้น ในกรณีการซื้อผลประโยชน์ค่ารักษาพยาบาล ต้องกำหนดจำนวนเงินเอาประกันภัยให้เหมาะสม หากซื้อไว้มากเกินความจำเป็นก็จะเป็นการจ่ายเบี้ยประกันภัยโดยไม่จำเป็น

4.6 การกำหนดจำนวนความรับผิดส่วนแรก หากผู้เอาประกันภัยยินยอมรับความเสียหายส่วนแรกเองบางส่วนในกรณีของค่ารักษาพยาบาลเบี้ย ประกันภัยก็จะต่ำลง

|

|

|

|

|

|

|

|

|