เราจะพยายามรวบรวมข้อมูล ความรู้ และคำถามที่พบบ่อยๆ เกี่ยวกับประกันวินาศภัยประเภทต่างๆ เพื่อให้ผู้เอาประกันได้ศึกษาและทำความเข้าใจเกี่ยวกับการประกัน ซึ่งหวังว่าเนื้อหาเหล่านี้จะเป็นประโยชน์ต่อผู้เอาประกันหรือผู้ที่สนใจไม่มากก็น้อย

|

|

|

จะทำประกันรถยนต์ เลือกบริษัทไหนดี

เป็นคำถามที่พบบ่อยมากที่สุด บริษัทประกันแต่ละบริษัทก็จะมีข้อดี ข้อเสียแตกต่างกันไปบ้าง รวมถึงค่าเบี้ยประกันที่ต่างกัน โดยทั่วไปจะขอแนะนำแนวทางในการเลือกบริษัทประกันดังนี้

- เลือกบริษัทประกันที่มีชื่อเสียง มีฐานะทางการเงินที่มั่นคง และดำเนินธุรกิจมายาวนาน

- พิจารณาจากอู่หรือศูนย์ ที่เมื่อเราเกิดอุบัติเหตุและจะนำรถเข้าไปซ่อม (อาจจะเป็นอู่หรือศูนย์ใกล้บ้าน เพื่อความสะดวกในการเข้าไปติดตามผลการซ่อม หรือบางท่านอาจจะมีอู่ในดวงใจ) ว่ารับเคลมจากบริษัทประกันที่เราจะทำประกันหรือไม่

- เลือกประเภทประกันตามความเหมาะสมกับการใช้งาน ซึ่งอาจจะไม่จำเป็นจะต้องเป็นประกันประเภท 1 เสมอไป บางท่านอาจจะทำประกันประเภท 2+ หรือ 3+ เพราะเบี้ยประกันภัยที่ถูกกว่า แต่ให้ความคุ้มครองที่เพียงพอกับความต้องการ

- ตรวจสอบหรือขอใบเสนอราคาค่าเบี้ยประกันกับตัวแทนหรือนายหน้า (โบรกเกอร์) ที่เชื่อถือได้

- นอกจากนี้อาจจะพิจารณาจากความนิยมจากผู้บริโภคโดยรวม หรือส่วนแบ่งตลาดของแต่ละบริษัท

|

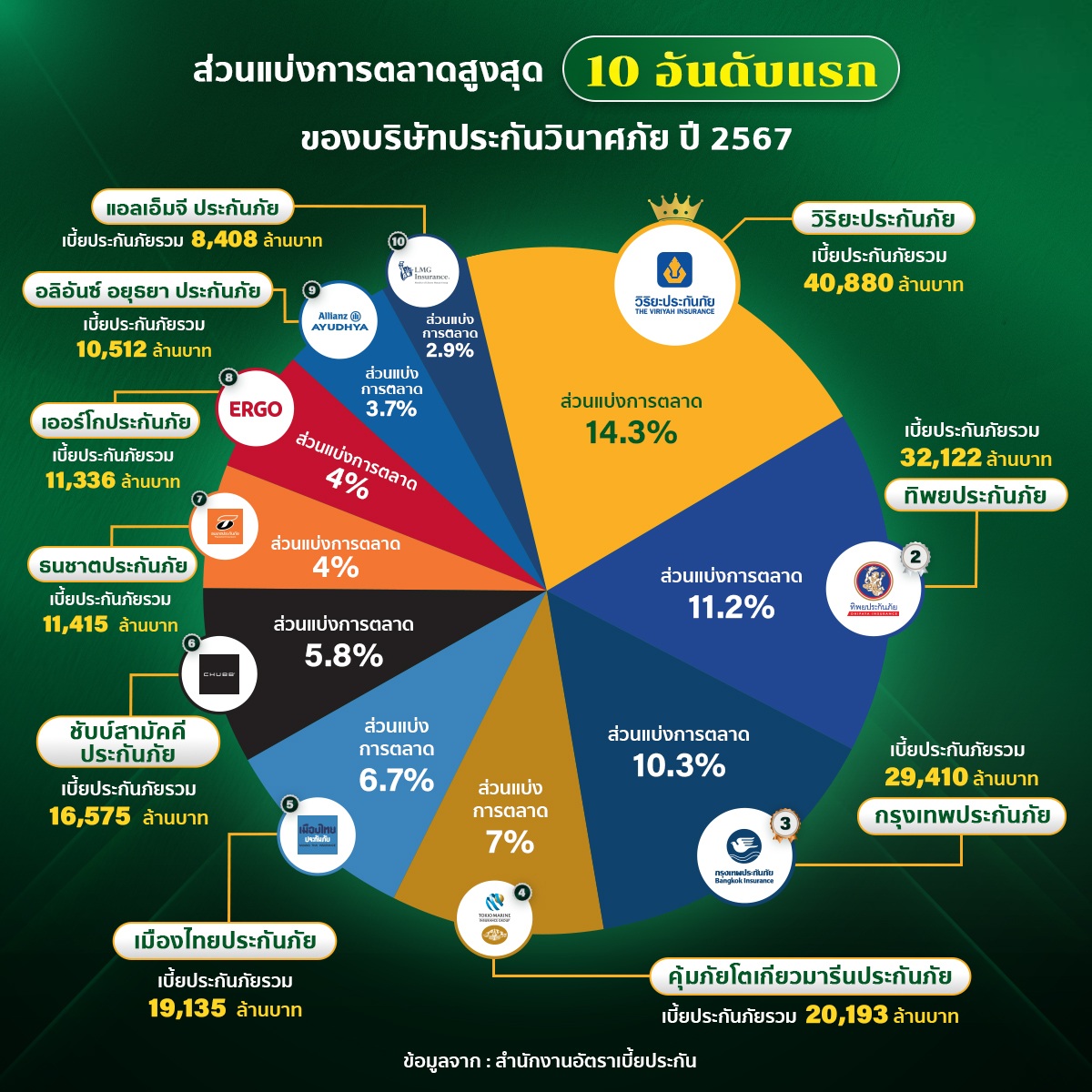

สถิติความนิยมบริษัทประกันภัย จากการสำรวจปี 2567

|

หากซื้อรถยนต์ต่อจากบุคคลอื่นที่ได้ทำประกันภัย พรบ. คุ้มครองผู้ประสบภัยจากรถไว้แล้ว ต้องทำอย่างไร

ไม่ต้องทำอะไร เพราะกรมธรรม์ต้องคุ้มครองรถยนต์จนครบกำหนดอยู่แล้ว

|

นายดำ นำรถยนต์ของตนไปประกันภัยรถยนต์โดยระบุชื่อนายดำ และนายแดง เป็นผู้ขับขี่ ต่อมานายดำโอนขายรถคันดังกล่าวให้แก่นายเขียว โดยมิได้มีการแจ้งเปลี่ยนแปลงให้บริษัททราบ นายเขียวขับรถยนต์คันดังกล่าวไปชนรถผู้อื่นเสียหายเป็นเงิน 20,000 บาท บริษัทซึ่งรับประกันภัยรถยนต์จะต้องชดใช้ค่าสินไหมให้แก่บุคคลภายนอกหรือไม่

บริษัทประกันภัยยังต้องรับผิดชอบความเสียหายที่เกิดขึ้นในกรณีนี้ (รวมถึงกรณีที่ไม่สามารถแจ้งคู่กรณีได้) แต่นายเขียวจะต้องร่วมรับผิดชอบในค่าเสียหายส่วนแรกสำหรับความเสียหายต่อรถของคุณเอง จำนวน 6,000 บาท และสำหรับความเสียหายต่อทรัพย์สินบุคคลภายนอกจำนวน 2,000 บาท

|

นาย ก โทรแจ้งบริษัท A ประกันภัย ขอทำประกันรถยนต์ โดยแจ้งรายละเอียดของรถและบริษัทได้แจ้งเลขที่การรับประกันให้ นาย ก ทราบ โดยนาย ก ยังไม่ได้จ่ายค่าเบี้ยประกัน หลังจากนั้น 10 นาที นาย ก ขับรถไปชนรถคันอื่น ในกรณีนี้ นาย ก จะได้รับความคุ้มครองหรือไม่

บริษัทมีสิทธิปฎิเสธความคุ้มครองตามหลัก Cash before Cover – CBC ซึ่งเป็นหลักให้ผู้เอาประกันภัยจะต้องชำระเบี้ยประกันภัยก่อนการเริ่มต้นคุ้มครองของกรมธรรม์ประกันภัย การนำหลัก Cash before Cover มาปรับใช้กับการประกันภัยรถยนต์นี้ เริ่มใช้ตั้งแต่วันที่ 1 มกราคม 2552 เป็นต้นไป

|

นายสันติทำประกันรถยนต์ประเภท 1 ไว้ ระยะเวลาเอาประกันเริ่มต้น 15 มิถุนายน 2556 สิ้นสุด 15 มิถุนายน 2557 หากรถยนต์คันดังกล่าวเกิดอุบัติเหตุในวันที่ 15 มิถุนายน 2557 ความเสียหายที่เกิดขึ้นจะได้รับความคุ้มครองหรือไม่

หากอุบัติเหตุนั้นเกิดขึ้นภายในเวลา 16.30 น. ของวันที่ 15 มิถุนายน 2557 จะได้รับความคุ้มครอง

|

นาย เอ ทำประกันรถยนต์ประเภท 1 ไว้ และได้ขับรถยนต์ไปชนท้ายรถของนาง บี โดยที่ภายในรถของนาย เอ มีทีวีอยู่ 1 เครื่องเสียหายเนื่องจากจอแตก ส่วนรถของนาง บี มีคอมพิวเตอร์อยู่ท้ายรถเสียหายเช่นกัน กรณีนี้ทีวีของนาย เอ และ คอมพิวเตอร์ ของ นาง บี จะได้รับความคุ้มครองหรือไม่

ทีวีของนาย เอ ไม่ได้รับความคุ้มครองเพราะถือว่าเป็นความเสียหายต่อทรัพย์สินที่บรรทุกอยู่ในรถยนต์คันเอาประกันภัย แต่ คอมพิวเตอร์ ของ นาง บี ได้รับความคุ้มครองเพราะถือเป็นทรัพย์สินของบุคคลภายนอก

|

นายใหญ่นำรถยนต์ที่ทำประกันประเภท 1 ไว้ ขับข้ามชายแดนเพื่อไปเที่ยวในประเทศพม่าและประสบอุบัติเหตุ ในกรณีนี้จะได้รับความคุ้มครองหรือไม่

ไม่ได้รับความคุ้มครอง เพราะเป็นการใช้รถยนต์นอกอาณาเขตประเทศไทย นอกเสียจากนายใหญ่จะแจ้งบริษัทประกันทราบก่อนแล้วชำระเบี้ยเพิ่ม (เดือนละ 5% แต่ไม่เกิน 20% ของเบี้ยประกันภัยเต็มปี) ก่อนจะขับไปประสบอุบัติเหตุในประเทศพม่า

|

เมื่อบริษัทปฎิเสธการชดใช้ค่าสินไหมทดแทนตามกรมธรรม์ประกันภัยรถยนต์ เป็นเหตุให้ผู้เสียหายนำคดีขึ้นสู่การพิจารณาของศาล ผู้เสียหายสามารถเรียกดอกเบี้ยได้ในอัตราเท่าใด

ร้อยละ 15 ต่อปี

|

รถยนต์ที่ใช้รับจ้างทั่วไปสามารถทำประกันภัยประเภทระบุชื่อผู้ขับขี่ได้หรือไม่

ไม่ได้ ทำได้เฉพาะรถยนต์ที่ใช้ส่วนบุคคล

|

นายนิรันดร์นำรถไปจอดไว้ที่ศูนย์การค้าแห่งหนึ่ง หลังจากทำธุระเสร็จขณะเดินกลับมาที่รถ พบคนร้ายกำลังงัดรถอยู่ แต่เมื่อคนร้ายเห็นนายนิรันดร์เดินมาจึงหลบหนีไป นายนิรันดร์จึงเข้าไปที่รถพบว่ากุญแจประตูเสีย และปรากฎร่องรอยงัดแงะ หากรถคันดังกล่าวทำประกันประเภท 2 (คุ้มครองบุคคลภายนอก คุ้มครองรถยนต์สูญหาย ไฟไหม้ แต่ไม่คุ้มครองความเสียหายต่อรถยนต์) บริษัทประกันจะต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นหรือไม่

ต้องรับผิดชอบ เพราะความสูญหาย หมายความรวมถึงความเสียหายที่เป็นผลมาจากการลักทรัพย์หรือพยายามลักทรัพย์

|

นาย ข นำรถยนต์ที่มีประกันประเภท 1 ไปใช้โดยได้รับความยินยอมจากนาย ก แต่ นาย ข ไม่เคยมีใบอนุญาตขับขี่ หาก นาย ข เกิดอุบัติเหตุนำรถคันดังกล่าวไปชนรถยนต์ของนาย ค บริษัทประกันจะต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นหรือไม่ อย่างไร

บริษัทประกันรับผิดชอบเฉพาะความเสียหายที่เกิดขึ้นแก่บุคคลภายนอก หรือ ของ นาย ค เท่านั้น ส่วนรถยนต์คันที่เอาประกันบริษัทสามารถที่จะปฎิเสธการชดใช้ค่าเสียหายที่เกิดขึ้นได้

|

รายการ : การใช้รถยนต์ในตารางกรมธรรม์ได้ระบุการใช้รถยนต์ว่า "ใช้ส่วนบุคคล ไม่ใช้รับจ้างหรือให้เช่า" หากเกิดอุบัติเหตุและผู้เอาประกันได้ใช้รถยนต์ไปรับจ้างหรือให้เช่าและเป็นฝ่ายผิด บริษัทประกันรับผิดชอบค่าเสียหายหรือไม่อย่างไร

ประกันบริษัทสามารถที่จะปฎิเสธการชดใช้ค่าเสียหายของรถยนต์คันที่เอาประกันได้ แต่บริษัทยังต้องชดใช้ค่าสินไหมทดแทนความเสียหายต่อชีวิต ร่างกาย หรืออนามัยของบุคคลภายนอก โดยผู้เอาประกันจะต้องรับผิดชอบค่าเสียหายส่วนแรก 2,000 บาท

|

รถยนต์ซึ่งทำประกันภัยประเภท 1 ในกรณีดังต่อไปนี้ บริษัทประกันจะต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นหรือไม่ อย่างไร

1. ถูกคนร้ายราดน้ำมันเบรก ทำให้รถยนต์ได้รับความเสียหาย

2. ถูกคนร้ายใช้กุญแจขูดรถรอบคัน ทำให้รถยนต์ได้รับความเสียหาย

3. ถูกหินกระเด็นใส่กระจกทำให้กระจกแตก

บริษัทต้องรับผิดชอบเต็มจำนวน เพราะความเสียหายที่เกิดขึ้นมิใช่ความเสียหายที่เกิดจากการชน ดังนั้นผู้เอาประกันจึงไม่จำเป็นต้องจ่ายค่าเสียหายส่วนแรกแต่อย่างใด

|

ในกรณีที่ผู้เอาประกันภัยประมาททำให้รถเกิดเฉี่ยวชนและตัวรถคันเอาประกันเสียหายเป็นเงิน 80,000 บาท โดยผู้เอาประกันไม่สามารถแจ้งบริษัททราบถึงคู่กรณีอีกฝ่ายหนึ่งได้ หากผู้เอาประกันทำประกันประภท 1 ไว้ บริษัทประกันจะต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นหรือไม่ อย่างไร

บริษัทประกันต้องรับผิดชอบต่อความเสียหายที่เกิดขึ้นทั้งหมด แต่ผู้เอาประกันจะต้องรับผิดชอบค่าเสียหายส่วนแรก 2,000 บาท

|

ประกันอัคคีภัย

|

ความเข้าใจผิดเกี่ยวกับกรมธรรม์ประกันอัคคีภัยสำหรับที่อยู่อาศัย

ผู้เอาประกันส่วนใหญ่จะไม่ทราบว่ากรมธรรม์ประกันอัคคีภัยคุ้มครองถึงภัยอะไรบ้าง จะนึกแค่ว่าคุ้มครองแค่ไฟไหม้เท่านั้น ซึ่งเป็นความเข้าใจที่คลาดเคลื่อนอย่างมาก ซึ่งจริงๆ แล้วกรมธรรม์ประกันอัคคีภัยคุ้มครองความเสียหายเนื่องจาก ไฟไหม้ ฟ้าผ่า การระเบิด ภัยจากยานพาหนะ ภัยจากอากาศยาน และภัยเนื่องจากน้ำ (ไม่รวมน้ำท่วม) รวมถึงความเสียหายเนื่องจากภัยเพิ่มพิเศษตามที่ระบุไว้ในกรมธรรม์ เช่น เช่น ภัยจากลมพายุ ภัยแผ่นดินไหว หรือ ภัยจากการโจรกรรม เป็นต้น

ยกตัวอย่าง บ้านนาย เอก ทำประกันอัคคีภัยสำหรับที่อยู่อาศัยไว้ วันหนึ่งเกิดฝนตกหนักทำให้น้ำฝนรั่วเข้ามาในอาคารทางหลังคา ส่งผลให้ฝ้าเพดานเสียหาย ในกรณีนี้สามารถเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันภัยได้ เพราะเป็นความเสียหายจากภัยเนื่องจากน้ำ

|

กรณีที่ผู้เอาประกันทำประกันอัคคีภัยสูงกว่าหรือต่ำกว่ามูลค่าที่แท้จริงของทรัพยสินที่เอาประกันภัย จะมีผลอย่างไรบ้าง

กรณีที่ผู้เอาประกันทำประกันอัคคีภัยสูงกว่ามูลค่าที่แท้จริง ผู้เอาประกันจะเสียค่าเบี้ยประกันสูงเกินความจำเป็นโดยเปล่าประโยชน์ ยกตัวอย่าง ผู้เอาประกันทำประกันอัคคีภัยบ้าน 10,000,000 บาท แต่มูลค่าที่แท้จริงคือ 5,000,000 บาท หากเกิดอัคคีภัยขึ้นทำให้บ้านเสียหายทั้งหลัง บริษัทก็จะจ่ายค่าสินไหมเพียงแค่ 5,000,000 บาท เท่านั้น

ส่วนกรณีที่ผู้เอาประกันทำประกันอัคคีภัยต่ำกว่ามูลค่าที่แท้จริง ผู้เอาประกันจะต้องร่วมรับผิดชอบค่าเสียหายดังกล่าวด้วย ยกตัวอย่าง นายขาว ทำประกันอัคคีภัยร้านค้าของตนซึ่งมีมูลค่า 1,000,000 บาท ไว้ในวงเงินเอาประกันเพียง 600,000 บาท หรือคิดเป็นสัดส่วน 60% ต่อมาเกิดไฟไหม้ทำให้ร้านเสียหายบางส่วน คิดเป็นมูลค่าความเสียหาย 500,000 บาท นายขาวจะได้รับชดใช้ค่าสินไหมเพียง 300,000 บาท (60% ของ 500,000 บาท)

หมายเหตุ ในกรณีที่ผู้เอาประกันกำหนดจำนวนเงินคลาดเคลื่อนจากมูลค่าที่แท้จริงของทรัพย์สิน แต่ยังไม่ต่ำกว่าร้อยละ 70 ของมูลค่าที่แท้จริง บริษัทจะต้องชดใช้ค่าสินไหมทดแทนเต็มจำนวน

|

นายแดงทำประกันอัคคีภัยบ้านของตนไว้ในวงเงิน 1,000,000 บาท โดยทำประกันภัยไว้กับ 2 บริษัท คือ บริษัท ก ในวงเงินเอาประกันภัย 600,000 บาท และ บริษัท ข ในวงเงินเอาประกันภัย 400,000 บาท ต่อมาเกิดไฟไหม้บ้านดังกล่าวบางส่วน คิดเป็นมูลค่าความเสียหาย 500,000 บาท ดังนั้นบริษัทประกันภัยทั้งสองจะต้องจ่ายค่าสินไหมทดแทนอย่างไร

เนื่องจากนายแดงทำประกันภัยกับบริษัท ก คิดเป็นสัดส่วน 60% และบริษัท ข คิดเป็นดส่วน 40% ดังนั้นเมื่อเกิดความเสียหายขึ้น 500,000 บาท บริษัท ก จะต้องจ่ายค่าสินไหม 60% ของ 500,000 บาท หรือเป็นเงิน 300,000 บาท และบริษัท ข จะต้องจ่ายค่าสินไหม 40% ของ 500,000 บาท หรือเป็นเงิน 200,000 บาท

|

นายดำเป็นผู้เช่าบ้านของนายแดง หากนายดำต้องการนำบ้านไปทำประกันอัคคีภัยจะสามารถทำได้หรือไม่

ไม่ได้เพราะนายดำไม่ได้เป็นผู้มีส่วนได้เสียในทรัพย์สิน (บ้าน) หลังดังกล่าว แต่ในกรณีนี้ นายดำสามารถที่จะทำประกันอัคคีภัยเพื่อคุ้มครองทรัพย์สิน หรือเฟอร์นิเจอร์ของตนเองในบ้านเช่าได้

|

กรณีที่ทำประกันอัคคีภัยไว้ แล้วเกิดฟ้าผ่าต้นไม้ข้างบ้านแล้วต้นไม้นั้นล้มมาฟาดตัวที่บ้าน ทำให้บ้านได้รับความเสียหาย จะได้รับการชดใช้ค่าสินไหมจากบริษัทประกันหรือไม่

ได้รับความคุ้มครอง เนื่องจากเป็นสาเหตุสืบเนื่องจากฟ้าผ่า ซึ่งเป็นความคุ้มครองหลักตามกรมธรรม์

|

บ้านนาย เอ ทำประกันอัคคีภัยและอยู่ติดกับโรงงานนาย บี ซึ่งเป็นต้นเพลิง พนักงานดับเพลิงทำการดับเพลิงแล้วสามารถควบคุมเพลิงไว้ได้ โดยไฟไม่ได้ลามมาถึงบ้านนาย เอ แต่ตัวบ้านนาย เอ ได้รับความเสียหายเนื่องจากน้ำยาดับเพลิงที่พนักงานดับเพลิงใช้ดับไฟ กรณีนี้บ้านนาย เอ จะได้รับการชดใช้ค่าสินไหมทดแทนหรือไม่

ได้ เพราะความเสียหายดังกล่าวเป็นสาเหตุสืบเนื่องจากไฟไหม้ ซึ่งเกิดจากการดับเพลิงของพนักงานดับเพลิงในระหว่างการปฎิบัติหน้าที่ดับเพลิง

|

กรณีฟ้าผ่าลงบนบ้านที่มีการทำประกันอัคคีภัยแต่ไม่เกิดเพลิงไหม้ ทำให้บ้านนั้นเกิดความเสียหายบางส่วน บริษัทประกันภัยจะจ่ายค่าสินไหมทดแทนหรือไม่

จ่าย ตามความเสียหายที่แท้จริง

|

นายดวงดี ทำประกันอัคคีภัยไว้ในวงเงินเอาประกัน 1,000,000 บาท ทรัพย์สินที่เอาประกันประกอบด้วย ตัวอาคาร เฟอร์นิเจอร์ และเครื่องใช้ไฟฟ้าต่างๆ ต่อมาเกิดไฟไหม้ในละแวกบ้านของนายดวง นายดวงจึงขนโทรทัศน์ พัดลม วิทยุ ดีวีดี ออกมากองไว้นอกบ้าน แต่เนื่องจากไฟไม่ได้ลุกลามมาถึงบ้านของนายดวง แต่ทรัพย์สินที่ขนออกมานั้นถูกขโมยไป กรณีนี้บริษัทประกันภัยจะชดใช้ค่าสินไหมทดแทนให้แก่นายดวงหรือไม่ อย่างไร

ชดใช้ตามความเสียหายที่เกิดขึ้นจริงในขณะเกิดเหตุ

|

ประกันอุบัติเหตุส่วนบุคคล (PA)

|

ผู้เอาประกันอุบัติเหตุส่วนบุคคล สามารถเรียกร้องค่าสินไหมทดแทนจากการแท้งลูก ซึ่งเป็นผลมาจากอุบัติเหตุได้หรือไม่

ไม่ได้ เพราะเป็นข้อยกเว้นในกรมธรรม์

|

นายสมชายทำประกันอุบัติเหตุส่วนบุคคล ไว้กับบริษัท ก ในวงเงินประกันภัย 300,000 บาท และกับบริษัท ข ในวงเงินเอาประกัน 200,000 บาท ต่อมา นายสมชาย เสียชีวิตจากการถูกรถชน และได้รับเงินชดเชยจากผู้ที่ขับรถชนแล้ว 500,000 บาท ทายาทของนายสมชายจะเรียกร้องจากบริษัทประกันได้อีกหรือไม่

สามารถเรียกร้องได้ จาก บริษัท ก 300,000 บาท และบริษัท ข 200,000 บาท รวม 500,000 บาท

|

นายดำ ทำประกันอุบัติเหตุส่วนบุคคล ไว้กับบริษัทประกันภัย 3 แห่ง แห่งละ 100,000 บาท โดยมีความคุ้มครองค่ารักษาพยาบาลแห่งละ 10,000 บาท ต่อมานายดำประสบอุบัติเหตุ และได้จ่ายค่ารักษาพยาบาลไปทั้งสิ้น 22,000 บาท นายดำสามารถเรียกร้องค่าสินไหมทดแทนจากบริษัทประกันได้ทั้งหมดเท่าไหร่

22,000 บาท

|

นาย เจ ทำประกันอุบัติเหตุส่วนบุคคล ไว้กับบริษัทประกันภัยมีข้อตกลงคุ้มครองค่ารักษาพยาบาล 60,000 บาท ต่อมานาย เจ ได้เข้าร่วมการแข่งขันเจ็ทสกี และประสบอุบัติเหตุขาหัก จ่ายค่ารักษาพยาบาลไป 50,000 บาท นาย เจ จะได้รับชดใช้ค่าสินไหมทดแทนเท่าไหร่

ไม่ได้รับการชดใช้ค่าสินไหมทดแทนเลย เพราะเป็นข้อยกเว้นในกรมธรรม์

|

นาย เต้ ทำประกันอุบัติเหตุส่วนบุคคล โดยมีจำนวนเงินเอาประกัน 100,000 บาท และ ค่ารักษาพยาบาล 10,000 บาท ต่อมานาย เต้ ได้พยายามฆ่าตัวตายแต่ไม่สำเร็จ อย่างไรก็ตาม นายเต้ ต้องจ่ายค่ารักษาพยาบาลไป 12,300 บาท กรณีนี้นาย เต้ จะได้รับการชดเชยหรือไม่

ไม่ได้รับค่าชดเชยเลย เพราะพยายามฆ่าตัวตาย

|